事業紹介

不動産仲介事業

購入・売却・賃貸のあらゆる側面で双方のニーズを的確に、かつ迅速をモットーにサポートさせていただきます。相続物件・事業用までお客様のご希望に合わせた不動産をお探し致します。

資産形成

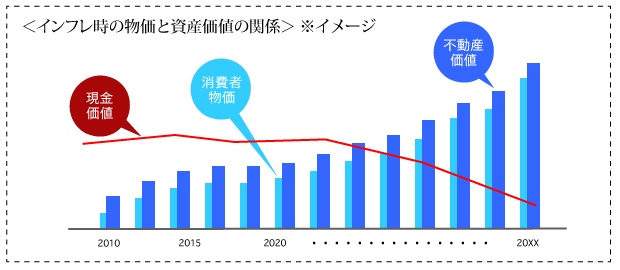

金融商品に比べ、インフレに強い不動産

景気に左右されない、安定的な資産形成を実現。

景気変動に大きく左右されず、インフレ経済に強い資産=不動産

将来、景気回復によるインフレーションが発生した場合、物価は上がり、現金の相対的な価値は下がってしまいます。しかし、現物資産は資産価値が下がりにくいため、資産の目減りを防ぐ効果があります。また、賃料はインフレ時には、物価の上昇に応じて上がる傾向にあります。将来的な景気回復にむけて、効率よく資産を形成していきましょう。

インフレにより通貨価値が下がると、現金は相対的な価値が下がってしまいます。

しかし不動産は資産価値が下がりにくいため、インフレヘッジとして機能します。

私設年金

セカンドライフの生活資金を

不安定な公的年金に代わり私設年金となるマンション経営。

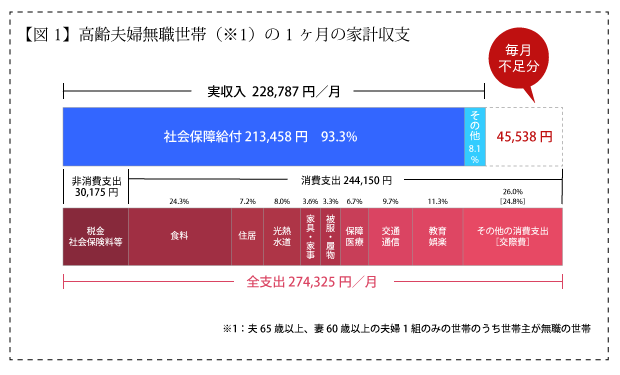

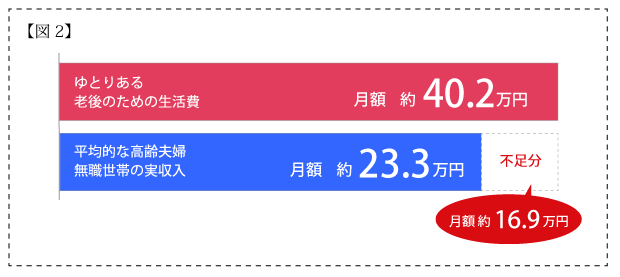

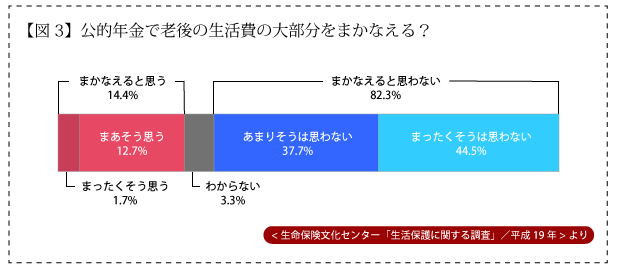

老後の安心のために長期安定収入を確保

ゆとりある老後生活を送るためには、どの程度の収入が必要でしょうか?

公的年金への不安がささやかれる昨今、実際に受給できる金額にあまり期待はできません。今こそ、個人での自己防衛策が求められています。

マンション経営による収入を長期的な視野でシミュレーション

マンション経営における収支の概算は、想定賃料-(ローン返済額+運営管理料)となります。

ローン返済時には収益は少額ですが、ローン完済後は賃料のほとんどが収益となり、長期安定収入として計算できます。趣味や付き合いなどの娯楽や冠婚葬祭などの費用を考えると、ゆとりある老後の生活費は公的年金だけでは補いきれそうにありません。このような状況から、老後の不安を解消するために個人的に年金対策を行う人が増えています。比較的少額の現金投資で将来の資産形成を実行できるマンション経営は、私設年金として有効な手段といえます。

節税

不動産ならではの節税効果

マンション経営における税務上のメリットを享受

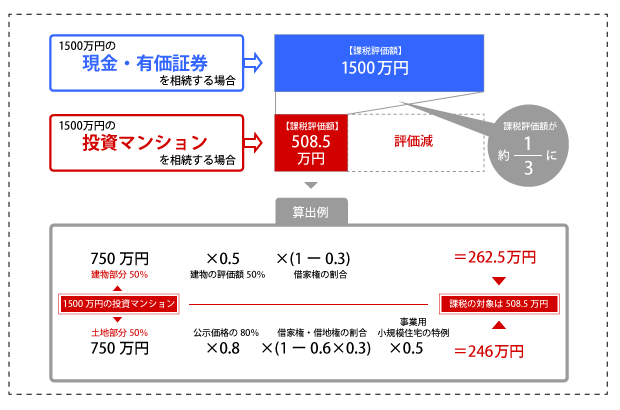

相続税対策

相続税は、現金および有価証券に関して「時価金額」に対して課税されます。 一方、不動産に関しては「評価金額」に対して課税されます。 課税対象となる「土地」の評価においては実勢価格よりも低く、評価される公示価格の80%、「建物」の評価ではおよそ50~60%となります。 さらに第三者に建物を貸している場合には、評価額の30%の控除を受けられることから、 不動産投資は相続税対策に有効であるといえます。

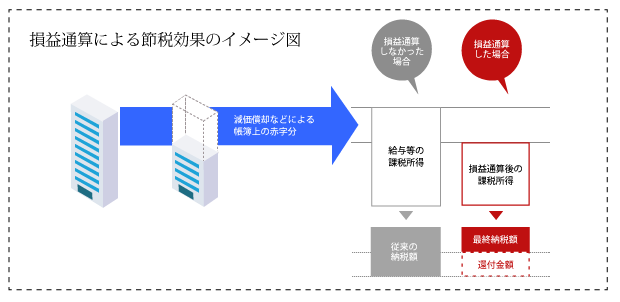

損益通算で節税

マンションの賃貸経営において、家賃収入を不動産所得として申告することができます。 その場合、減価償却など実際の出費を伴わない税務上の経費を計上することで、帳簿上赤字収支とすることができます。 つまり、給与所得など他の所得と合算して申告する際に、税金の還付を受けることが可能です。 この制度は「損益通算」(所得税法69条損益通算)といいます。また、「損益通算」をする場合、 所得税だけでなく住民税も軽減の対象となります。

お知らせ